登陆

275 浏览业主在施工阶段进行投资控制的基本原理是把计划投资额作为投资控制的目标值,在工程施工过程中定期地进行投资实际值与目标值的比较,通过比较发现并找出实际支出额与投资控制目标值之间的偏差,然后分析产生偏差的原因,并采取有效措施加以控制,以保证投资控制目标的实现。

尽管在施工阶段节约投资的可能性已经很小,但浪费投资的可能性却很大。因而仍然要对投资控制给予足够的重视。仅仅靠控制工程款的支付是不够的,应从组织、经济、技术、合同等多方面采取措施控制投资。

4.1.1.1组织措施

(1)在项目管理班子中落实投资控制人员,作好任务分工和职能分工。

(2)编制本阶段投资控制工作计划和详细的工作流程图。

4.1.1.2技术措施

(1)对设计变更进行技术经济比较,严格控制设计变更。

(2)继续寻找通过设计挖潜节约投资的可能性。

(3)审核承包商编制的施工组织计划,对主要施工方案进行技术经济分析。

4.1.1.3合同措施

(1)做好施工记录,保存好各种文件和图纸,特别是施工变更图纸,注意积累素材,为正确处理可能发生的索赔提供依据。参予处理索赔事宜。

(2)参与合同修改、补充工作,着重考虑它对投资控制的影响。

4.1.1.4经济措施

(1)编制资金使用计划,确定、分解投资控制目标。

(2)进行工程计量。

(3)复核工程付款帐单,签发付款证书。

(4)在施工过程中进行投资跟踪控制,定期地进行投资实际支出值与计划目标值的比较,发现偏差,分析产生偏差的原因,采取纠偏措施。

(5)作好施工过程中的投资支出分析与预测,经常或定期向上级领导提交项目投资控制及其存在问题的报告。

公路项目施工阶段的投资控制程序如图19-1所示。

投资控制的目的是为了确保投资目标的实现。因此,业主可通过编制资金使用计划,合理地确定建设项目投资控制目标值,在确定投资控制目标时,应有科学的依据。如果投资目标值与人工单价、材料预算价格、设备价格及各项有关费用和各种取费标准不相适应,那么投资控制目标便没有实现的可能,则控制也是徒劳的。

4.1.3.1按子项目划分的资金使用计划

将一个项目的投资目标分解到各单项工程和单位工程是比较容易办到的,由于概、预算均是按单位工程和单项工作编制的。但是,按这种方式分解总投资目标,不仅仅要分解建筑安装工程费,设备工器具购置费,还应分解工程建设其他费等。但工程建设其他费内容繁杂,既有与具体单项工程或单位工程直接有关的费用,也有与整个建设项目有关的费用。因此,要想把工程建设其他费分解到各个单项工程和单位工程,就需要采取适当的方法。最简单的方法就是按单项工程的建筑安装工程费用和设备工器具购置费之和的比例分摊。但是这种按比例分摊的办法,其结果可能与实际支出的费用相差甚远。与其这样,倒不如对工程建设其他费的具体内容进行分析,将其中确实与各单项工程和单位工程有关的费用(如固定资产投资方向调节税)分离出来,按照一定比例分解到相应的工程内容上。其他与整个建设项目有关的费用则不分解到各单项工程和单位工程上。

对各单位工程的建筑安装工程费用还需要作进一步分解,在施工阶段一般可分解到分部分项工程。

在完成投资项目分解工作之后,接下来就要具体地分配投资,编制工程分项的投资支出预算。工程分项的支出预箅包括了材料费、人工费、机械费,同时也包括承包企业的间接费、利润等。按单价合同签订的招标项目,可根据签订合同时,工程量清单上所定的单价确定,其他形式的承包合同可利用招标编制标底时所计算的材料费、人工费、机械使用费及考虑分摊的间接费、利润等确定综合单价,在确定综合单价的同时,进一步核实工程量,准确确定该工程分项的支出预算,详细的资金使用计划表的栏目有:

(1)工程分项编码;

(2)工程内容;

(3)计量单位;

(4)工程数量;

(5)计划综合单价;

(6)本分项总价。

编制资金使用计划时,要在项目总的方面考虑总的预备费,也要在主要的工程分项中安排适当的不可预见费。在具体编制资金使用计划时,可能发现个别单位工程或工程量表中某项内容的工程量计算出人较大,使根据招标时的工程量估算所作的投资预算失真,除对这些个别项目的预算支出作相应调整外,还应特别注明系“预计超出子项”,在项目实施过程中尽可能地采取一些措施。

4.1.3.2按时间进度编制的资金使用计划

建设项目的投资总是分阶段、分期支出的。为了编制资金使用计划,并据此筹措资金,尽可能减少资金占用和利息支付,有必要将总投资目标按使用时间进行分解,确定分目标值。

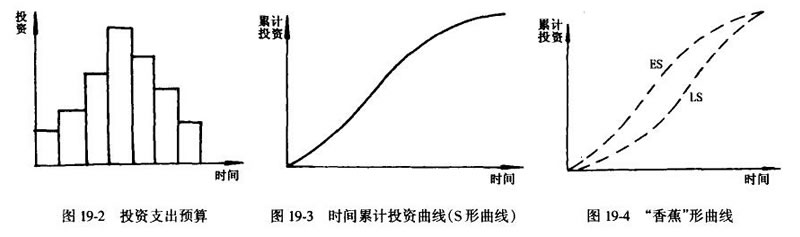

编制按时间进度的资金使用计划,通常可利用控制项目进度的网络图进一步扩充而得。即在建立网络图时,一方面确定完成某项施丄活动所花的时间,另一方面也要确定完成这一工作的合适的支出预算。通过对项目进行活动分解,进而编制网络计划。利用确定的网络计划便可计算出各项活动的最早开工和最迟开工时间,获得项目进度计划的横道图。在横道图的基础上便可编制按时间进度划分的投资支出预算。其表达方式有两种:一种是在总体控制时标网络图上表示(图19-2);另一种是利用时间一投资累计曲线(S形曲线)表示(图19-3)。可视项目投资额大小及施工阶段时间的长短按月或旬分配投资。

每一条S形曲线都是对应某一特定的工程进度计划。因为在进度计划的非关键路线中存在许多有时差的工序或工作,因而S形曲线(投资计划值曲线)必然在由全部活动都按最早开始时间开始和全部活动都按最迟必须开始时间开始的曲线所组成的“香蕉图”内(图19-4)。图19-4所示的“香蕉”形曲线,右边一条是所有活动按最迟必须开始时间开始的曲线;左边一条是所有活动按最早开始时间开始的曲线。建设单位可根据编制的投资支出预算来合理安排资金,同时建设单位也可以根据筹措的建设资金来调整S形曲线,即通过调整非关键路线上的工序项目的最早或最迟开工时间,力争将实际的投资支出控制在预算的范围内。

一般而言,所有活动都按最迟开始时间开始,对节约建设单位的建设资金贷款利息是有利的,但同时,也降低了项目按期竣工的保证率,因此业主必须合理地确定投资支出预箅,达到既节约投资支出,又能控制项目工期的目的。

使用【微信】扫一扫加好友

使用【微信】扫一扫加好友