登陆

520 浏览财务管理环境,又称理财环境,是指对企业财务活动和财务管理产生影响作用的企业内外各种条件的统称。

财务管理环境按存在空间的不同,可以分为财务管理的内部环境和外部环境两个方面。财务管理的内部环境指企业的内部条件,主要包括企业组织形式、企业组织结构、企业机构、人员素质等。财务管理的外部环境,是指企业的外部条件、因素和状况,包括技术、经济、金融、法律、文化等许多方面。由于内部财务环境存在于企业内部,是企业可以从总体上采取一定的措施加以控制和改变的因素。而外部财务环境存在于企业外部,它们对企业财务行为的影响无论是有形的硬环境,还是无形的软环境,企业都难以控制和改变,更多的是适应和因势利导。因此,本节主要介绍外部财务环境。影响企业外部财务环境的因素有很多,其中最主要的有技术环境、经济环境、法律环境和金融环境等,如图1.8所示。

财务管理的技术环境,是指财务管理得以实现的技术手段和技术条件,它决定着财务管理的效率和效果。

技术对企业经营的影响是多方面的,企业的技术进步将使社会对企业的产品或服务的需求发生变化,从而给企业提供有利的发展机会。然而,对于企业经营战略设计的另一个重要问题是:一项新技术的发明或应用可能又同时意味着“破坏”。因为一种新技术的发明和应用会带动一批新行业的兴起,从而损害甚至破坏另外一些行业>如静电印刷的发展,使得复印行业得到发展,从而使复写纸行业变得衰落。在信息化的大潮下,各大财务机构纷纷加快研发和推出财务机器人目前,财务机器人能够高效、准确地开展会计核算工作,对基础会计人员岗位需求造成了冲击。但它不能满足企业财务预测、分析、决策需求等拓展需求。未来在会计人员高校教育和继续教育上更加侧重企业财务预测、分析、决策能力。财务人员接纳并利用财务机器人提高财务工作效率,努力提高自身素质,向管理型、复合型人才发展,是大势所趋。

在影响财务管理的各种外部环境中,经济环境是最为重要的。

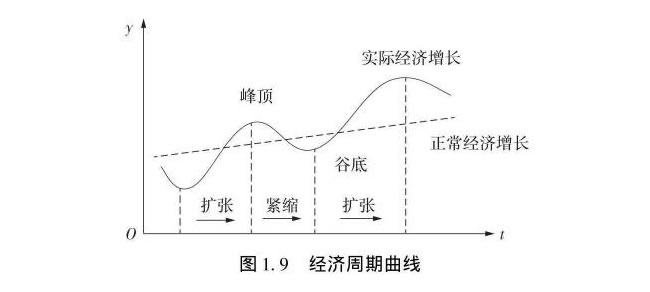

经济周期是指总体经济活动的扩张和收缩交替反复出现的过程,也称经济波动。每一个经济周期都可以分为上升和下降两个阶段,呈现由上升到下降,由峰顶到谷底的循环交替。上升阶段也称为繁荣,最高点称为峰顶。峰顶也是经济由盛转衰的转折点,此后经济就进入下降阶段,即衰退。衰退严重则经济进入萧条,衰退的最低点称为谷底。当然,谷底也是经济由衰转盛的一个转折点,此后经济进入上升阶段。经济从一个波峰到另一个波峰,或者从一个波谷到另一个波谷就是一次完整的经济周期,如图1.9所示。

市场经济条件下,经济发展与运行带有一定的波动性,大体上经历复苏、繁荣、衰退和萧条几个阶段的循环,这种循环称为经济周期。

在不同的经济周期,企业应采用不同的财务管理战略,见表1.1。

对于企业来说,对经济运行周期简单的识别与评判是评价经济发展现状、预测经济发展趋势的重要前提,也是企业正确规划财务发展战略、选择发展趋势的基本前提。

企业财务管理的发展水平与经济发展水平是密切相关的,经济发展水平越高,财务管理水平一般也就越好。因为,在经济发达国家或地区的经济生活中存在许多新的经济内容、复杂的经济关系和完善的生产方式,使财务管理的内容不断创新,并创造出越来越多的先进财务管理方法。

经济政策包括财税体制、金融体制、外汇体制、外贸体制、计划体制、价格体制、投资体制、社会保障制度、会计准则体系等方面。这些方面的变化,将深刻地影响企业财务管理系统的运行。例如,金融政策中货币的发行量、信贷规模等都会影响企业投资的资金来源和投资的预期收益;财税政策会影响企业的资金结构和投资项目的选择等;价格政策会影响资金的投向和投资的回收期及预期收益等。

市场经济是以法律规范和市场规则为特征的制度经济。法律为企业经营活动规定了活动空间,也为企业在相应空间内的自由经营提供了法律上的保护法律环境主要包括以下两个因素:

企业组织形式的法律,包括《中华人民共和国个人独资企业法》《中华人民共和国合伙企业法》《中华人民共和国公司法》等。

①独资企业,是指一人投资经营的企业,其投资者对企业债务负无限责任。独资企业具有结构简单、容易开办、限制较少等优点,但因个人财力有限、信用不足而经常面临筹资困难。

②合伙企业,是指由两个或两个以上合伙人订立合伙协议,共同出资、合伙经营、共享收益、共担风险,并对合伙企业债务承担无限连带责任的营利性组织。合伙企业具有开办容易、信用较佳的优点,但也存在责任无限、权力分散、决策缓慢等缺点。

③公司,是指依照〈〈中华人民共和国公司法》登记设立,以其全部法人财产,依法自主经营、自负盈亏的企业法人。在我国,《中华人民共和国公司法》所称公司指有限责任公司和股份有限公司,公司股东作为出资者以其出资额或所持股份为限对公司承担有限责任。

新修订的《中华人民共和国会计法》(以下简称《会计法》)明确规定,单位负责人必须对本单位的会计工作和会计资料的真实性、完整性负责;必须在对外提出的财务会计报告中签名并盖章,承担相应法律责任;必须保证会计机构、会计人员依法履行职责;单位会计中的违法行为,除追究有关人员的法律责任外,还要追究单位负责人的责任。《会计法》的这些规定,客观上对单位负责人形成了制约。鉴于此,首先,单位负责人有责任和义务保证内部会计监督制度的建立健全并发挥作用;其次,单位负责人在重视内部会计监督制度的同时,应当支持、保证会计机构、会计人员依法履行职责,帮助他们解决履行职责中遇到的各种困难和问题,在单位内部为会计人员实行有效监督创造一个良好的环境;最后,单位负责人要以身作则,带头执行制度,不得干预、阻挠会计机构、会计人员依法履行职责,更不能授意、指使、强令会计机构及其人员违法办理会计事项。

“营改增”是我国近年来最大的税收制度改革,“营改增”政策的实施能消除重复征税的问题,在很大程度上降低了企业税负。税收制度的变化,也引起了企业经营利润的变化,企业税收减少使得营业利润增加,将不动产纳入抵扣范围,有助于企业增加投资规模,增强企业经营活力与创造力。

金融环境主要是指金融市场。广义的金融市场,是指一切资本流动的场所,包括实物资本和货币资本的流动。广义金融市场的交易对象包括货币借贷、票据承兑和贴现、有价证券的买卖、黄金和外汇买卖、办理国内外保险、生产资料的产权交换等。狭义的金融市场一般是指有价证券市场,即股票和债券的发行市场和买卖市场。

金融机构主要是指银行和非银行金融机构。银行是指经营存款、放款、汇兑、储蓄等金融业务,承担信用中介的金融机构,包括各种商业银行,如中国工商银行、中国农业银行、中国银行、中国建设银行,以及政策性银行,如国家幵发银行、中国农业发展银行等。非银行金融机构主要包括保险公司、信托投资公司、证券公司、财务公司、金融资产管理公司、金融租赁公司等机构。

金融工具是指融通资金双方在金融市场上进行资金交易、转让的工具,借助金融工具,资金从供给方转移到需求方。金融工具分为基本金融工具和衍生金融工具两大类。常见的基本金融工具有货币、票据、债券、期货等;衍生金融工具又称派生金融工具,是在基本金融工具的基础上通过特定技术设计形成的新的融资工具,如各种远期合约、互换、掉期资产支持证券等,种类非常复杂、繁多,具有高风险、高杠杆效应的特点。

(1)金融市场是企业投资和筹资的场所

金融市场上有许多种筹集资金的方式,并且比较灵活。企业需要资金时,可以到金融市场选择适合自己需要的方式筹资。企业有了剩余的资金,也可以灵活选择投资方式,为其资金寻找盈利的机会。

(2)企业通过金融市场使长短期资金相互转化

企业的可供出售金融资产,长期股权投资等长期投资,在金融市场上随时可以转手变现,成为短期资金;远期票据通过贴现,变为现金;大额可转让定期存单,可以在金融市场上卖出,成为短期资金。与此相反,短期资金也可以在金融市场上转变为股票、债券等长期资产。

(3)金融市场为企业理财提供有价值的信息

金融市场的利率变动,反映资金的供求状况;有价证券市场的行市反映投资人对企业的经营状况和盈利水平的评价,它们是企业经营和投资的重要依据。

使用【微信】扫一扫加好友

使用【微信】扫一扫加好友