登陆

297 浏览短期偿债能力是指企业偿还流动负债的能力。企业的短期偿债能力,主要考察的是流动资产对流动负债的清偿能力。评价短期偿债能力的指标主要有营运资金、流动比率、速动比率和现金比率。

营运资金是指流动资产大于流动负债的那一部分。其计算公式如下:

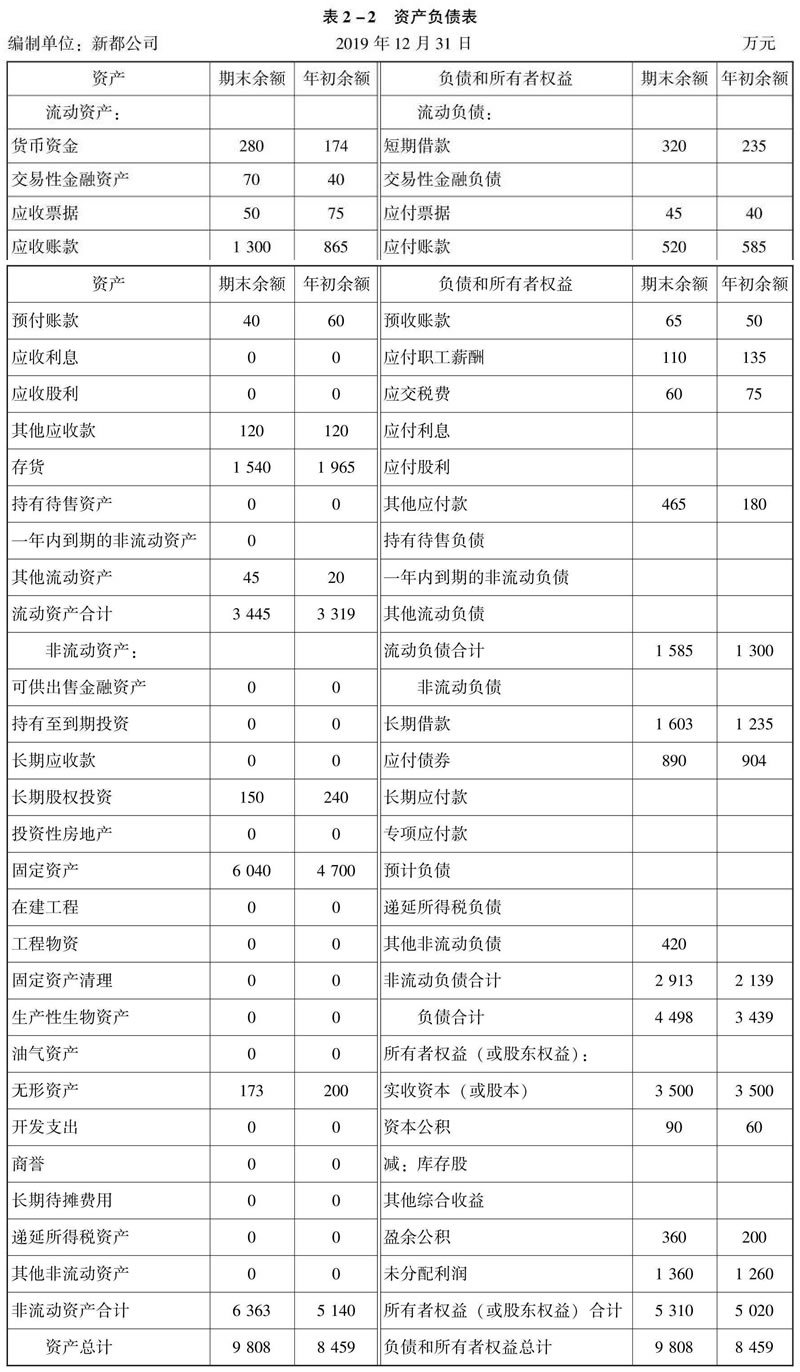

营运资金=流动资产-流动负债根据表2-2,新都公司的财务报表数据如下:

本年末营运资金=3445-1585=1860(元)

上年末营运资金=3319-1300=2019(元)

岀流动资产大于流动负债时,营运资金为正,说明企业的财务状况稳定,企业偿还债务的能力较强;反之,当流动资产小于流动负债时,营运资金为负,说明企业部分非流动资产以流动负债作为资金来源,企业偿还债务的能力很弱。因此,企业必须保持正的营运资金,以避免流动负债的偿付风险。

营运资金是绝对数,不便于不同企业之间的比较。例如,中和乙两家企业有相同的营运资金见表2-4,是否意味着它们具有相同的偿债能力呢?

尽管甲企业和乙企业营运资金都是800万元,但甲企业的偿债能力明显好于乙企业,原因是甲企业的营运资金占流动资产的比例为2/3,即流动资产中只旮1/3用于偿还流动负债;而乙企业的营运资金占流动资产的比例是1/4,即流动资产的绝大部分(3/4)用于偿还流动负债。

所以,在实务中直接使用苕运资金作为偿债能力的衡量指标受到局限,偿债能力更多的通过债务的存量比率来评价。

流动比率是指企业流动资产与流动负债的比率。它反映企业的短期偿债能力,表明企业每1元流动负债有多少流动资产作为偿还保证。其计算公式为:

流动比率=流动资产/流动负债

根据表2-2,新都公司2019年年初和年末的流动比率为:

年末流动比率=3445/1585=2.17

年初流动比率=3319/1300=2.55

计算结果表明,企业每1元的流动负债年初和年末分別冇2.55元和2.17元的流动资产作为偿还债务的保证。

一般来说,流动比率越高,表明企业的短期偿债能力越强,债权人的权益越有保障。一般认为,流动比率在2左右比较合适,它表明企业的财务状况稳定可靠,企业的短期偿债能力有保证。

虽然流动比率越高,企业尝还短期债务的流动资产保证程度越强,但这并不等于说企业已有足够的资金用来偿债,也可能是持有不能盈利的闲置的流动资产,还需进一步分析流动资产的构成项目。

速动比率是企业速动资产与流动负债之比,其计算公式为:

速动比率=速动资产/流动负债

公式中的速动资产是指吋以在较短时间内变现的资产,主要包括货币资金、交易性金融资产和各种应收款项;其他的流动资产属于非速动资产,包括存货、预付账款、一年内到期的非流动资产和其他流动资产等。由于剔除了存货等变现能力较弱且不稳定的资产,速动比率比流动比率能够更准确、可靠地评价企业资产的流动性及偿还短期债务的能力。

根据表2-2,新都公司2019年年初和年末的速动比率为:

年末速动比率=1820/1585=1.15

年初速动比率=1274/1300=0.98

一般情况下,速动比率越大,短期偿债能力越强,速动比率为1,表明企业冇较好的偿债能力;如果速动比率大于1,则说明企业有足够的能力偿还短期债务;如果速动比率小于1,则说明企业面临偿债风险。但在实际分析中,应根据不同行业的情况来判断,如零售企业采用大量的现金交易可保持较低的速动比率,如低于1是正常现象。而其他采用赊销的企业则应保持较高的速动比率。

现金资产包括货币资金和交易性金融资产等,是指现金类资产对流动负债的比率。其计算公式为:

现金比率=(货币资金+交易性金融资产)/流动负债

在企业的流动资产中,货币资金和短期有价证券的变现能力最强,如无意外,可以百分百地保证相等数额的短期负债的偿还,因此,较之流动比率或速动比率,以现金比率来衡量企业短期债务的偿还能力更为保险。经研究证明,0.2的现金比率就比较合适,这一比率过高,就意味着企业过多资源占用在盈利能力较低的现金资产上,从而影响了企业的盈利能力。

根据表2-2,新都公司2019年的现金比率为:

年末现金比率=(280+70)/1585=0.22

年初现金比率=(174+40)/1300=0.16

计算结果表明,年初新都公司现金比率偏低,说明该公司的短期偿债能力有一定风险,应缩短应收款项的账期,加大应收账款催账力度,以加速应收账款资金的周转;年末新都公司的现金比率大于0.2,说明企业可进一步有效地运用现金类资产,合理安排资产结构,以提高资产的使用效益。

使用【微信】扫一扫加好友

使用【微信】扫一扫加好友