登陆

192 浏览长期偿债能力是指企业在较长的期间内偿还债务的能力。企业在长期内,不仅需要偿还 流动负债,还需偿还非流动负债,因此,长期偿债能力衡量的是对企业所有负债的清偿能 力。其财务指标主要有资产负债率、产权比率、权益乘数和利息保障倍数四项。

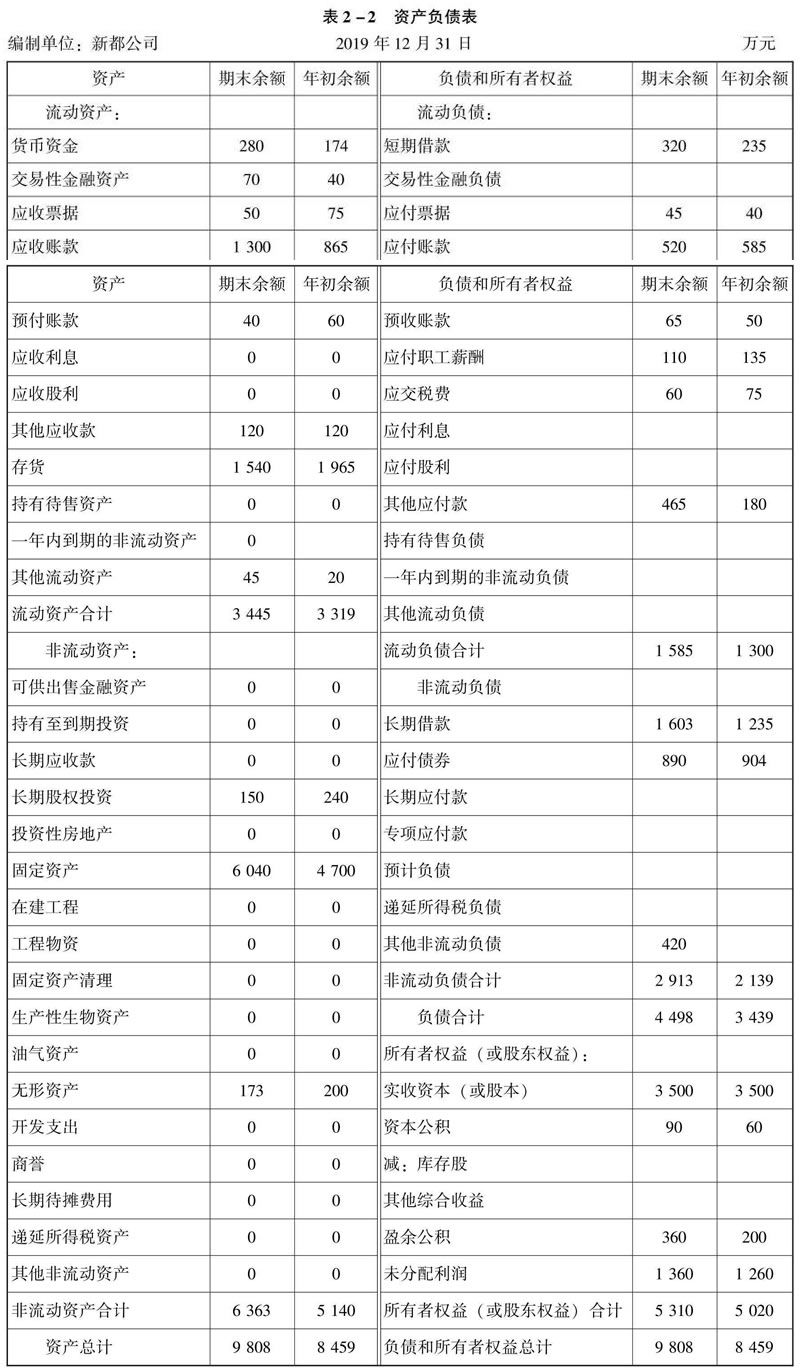

资产负债率也称负债比率或举债经营比率,是企业负债总额与资产总额的比率,它反映 企业资产总额中有多大比例是通过举债得到的,其计算公式为:

资产负债率=(负债总额/资产总额)x 100%

根据表2-2的资料,新都公司的资产负债率为:

年初资产负债率=(3 439/8 459) x 100% =40. 65%

年末资产负债率=(4 498/9 808) x 100% =45. 86%

当资产负债率高于50%时,表明企业资产的来源主要依靠的是负债,财务风险较大; 当资产负债率低于50%时,表明企业资产的主要来源是所有者权益,财务比较稳健。这一 比率越低,表明企业资产对负债的保障能力越高,企业的长期偿债能力越强。但在实际评价 该项指标时,应结合行业平均负债水平来选择标准。

新都公司年初资产负债率为40. 65%,年末资产负债率为45. 86%,有所上升,表明企 业负债水平提高,但偿债能力强弱还需结合行业水平进一步分析。

产权比率又称资本负债率,是负债总额与所有者权益总额之比,它反映债权人提供的资 本与股东提供的资本的相对关系,是企业财务结构稳健与否的重要标志。其计算公式为:

产权比率=(负债总额+所有者权益总额)x 100%

一般来说,这一比率越低,表明企业的长期偿债能力越强,债权人的权益保障程度越 高;反之,该比率越高,表明企业的长期偿债能力越弱,债权人的安全感就越低。

根据表2-2的资料,新都公司的产权比率为:

年初产权比率=(3 439 /5 020) x 100% =68.51%

年末产权比率= (4 498 /5 310) x 100% =84.71%

由计算可知,新都公司年末的产权比率有所提高,表明年末该公司举债经营程度提 高,财务风险有所加大,企业的长期偿债能力有所加强,债权人的保障程度也就有所提 高了。

权益乘数是总资产与股东权益的比值,其计算公式为:

权益乘数=总资产/股东权益

权益乘数表明股东每投入1元钱可实际拥有和控制的金额。在企业存在负债的情况下, 权益乘数大于1。企业负债比例越高,权益乘数越大。

根据表2-2的资料,新都公司的权益乘数为:

年初权益乘数=8 459 /5 020 = 1. 69 年末权益乘数=9 808 /5 310 = 1. 85

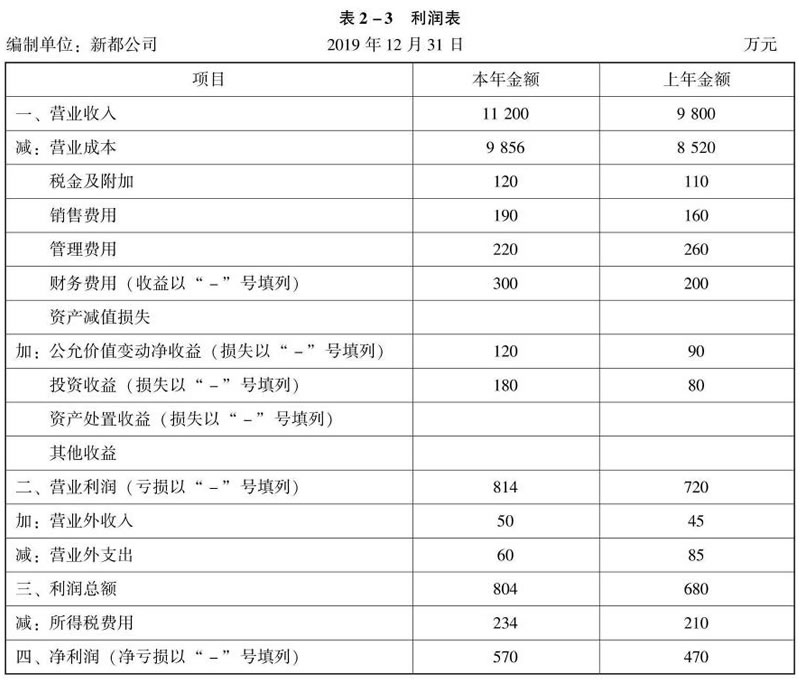

利息保障倍数也称已获利息倍数,是指企业息税前利润与应付利息之比。它是衡量企业 偿付借款利息的能力,同时也反映了债权人投资的风险程度。其计算公式为:

利息保障倍数=息税前利润/应付利息=(净利润+利润表中的利息费用+所得税)/应付利息

公式中的分子“息税前利润”是指利润表中扣除利息费用和所得税前的利润。公式中分 母“应付利息”是指本期发生的全部应付利息,不仅包括财务费用中的利息费用,还应包括 计入固定资产成本的资本化利息。资本化利息虽然不在利润表中扣除,但仍然是要偿还的。

一般情况下,已获利息倍数越高,表明企业的长期偿债能力越强,国际公认标准为3比 较适当。从长期看,若要维持正常的偿债能力,利息保障倍数至少应当大于1,如果利息保 障倍数较小,企业将面临亏损以及偿债的安全性与稳定性下降的风险。究竟企业已获利息倍 数应是多少,才算偿付能力强,这要根据往年经验结合行业特点来判断。

根据表2-3的资料,假定表2-3中财务费用全部为利息费用,资本化利息为0,新都 公司的利息保障倍数为:

上年利息保障倍数=(680 +200) /200 =4. 4

本年利息保障倍数=(804 +300) /300 =3. 68

从以上结果来看,新都公司的利息保障倍数有所减少,但盈利能力还能支付3期多的利息,说明冇偿债能力。

使用【微信】扫一扫加好友

使用【微信】扫一扫加好友