登陆

162 浏览财务状况综合分析的最终目的在于全面、准确、客观地揭示与披露企业的财务状况和经营情况,并借以对企业经济效益优劣作出合理的评价。显然,要达到这样一个分析目的,仅仅测算几个简单、孤立的财务指标,或者将一些孤立的财务分析指标堆砌在一起,彼此毫无联系地考察,不可能得合理、正确的综合性结论,往往还会得到误导性信息。

因为每个财务指标都侧重于体现企业某一方面的经营状况,而不同的财务指标之间往往还相互矛盾。如偿债能力强的企业,其获利能力可能相对较弱;而获利能力较强的企业,其资产周转速度可能较慢。因此,我们必须将企业的偿债能力、营运能力、盈利能力和发展能力等财务指标置了一个完整的框架之中,将其有机结合起来,作出综合评价,才能对企业经济活动的总体变化规律给出本质性描述,从而对企业的财务状况和经营成果作出正确评价。

财务状况综合分析从不同的角度出发,有着不同的分析内容与分析思路,企业财务状况综合分析的方法有很多,传统方法主要有杜邦分析法和沃尔评分法。

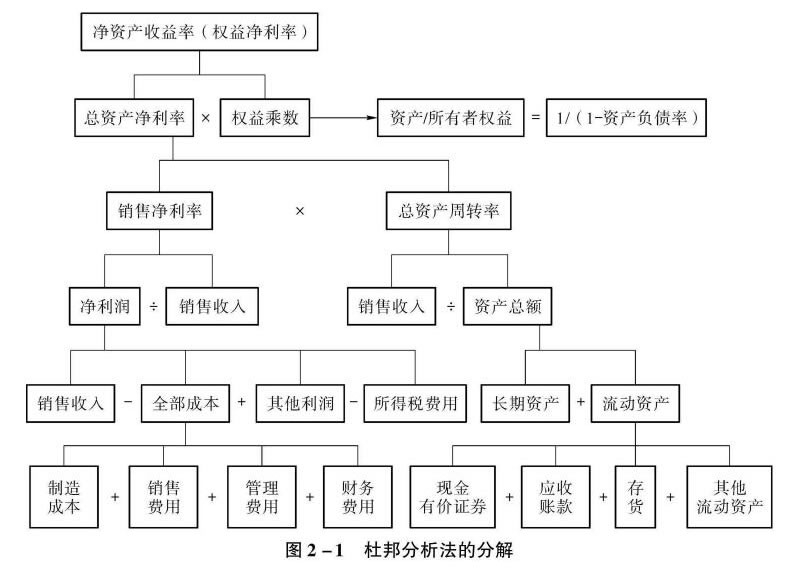

杜邦分析法即杜邦财务分析体系(简称杜邦体系)是利用各财务指标间的内在关系,对企业财务状况及经济效益进行系统分析评价的方法。它是由美国杜邦公同创立并运用而得名的一种方法。

杜邦分析法的分解如图2-1所示。

其分析关系式为:

净资产收益率=销售净利率x总资产周转率x权益乘数

从图2-1可以看出,朴邦分析法是以净资产收益率为起点,以总资产净利率和权益乘数为基础,重点揭示企业盈利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响和作用关系。

运用杜邦分析法需要抓住以下几个问题:

①决定净资产收益率高低的因素有三个方面:销售净利率、总资产周转率和权益乘数。这样分解后,可以把净资产收益率这一综合性指标发生变化的原因具体化。

②权益乘数反映所有者权益同总资产的关系,公式为:1/(1-资产负债率),即受资产负债率指标的影响。负债比例大,权益乘数就高,会给企业带来较多的杠杆利益,同吋也会带来较大的风险。

③销售净利率的高低取决于销俦收入和成本总额的高低。要想提卨销售净利率,必须一方面提卨销售收人,另一方面降低务种成水费用。扩大销锷收入,既布利于提高销俦净利率,又有利于提高总资产周转率。降低成本费用是提高销售净利率的一个重要因素。

④总资产周转率是揭示企业运用资产以产生销售收入能力的指标。资产总额由流动资产与长期资产组成,它们的结构合理与否直接影响资产的周转速度,两者之间应有一个合理的比例关系,也应进一步分析各项资产的占用数额和周转速度。

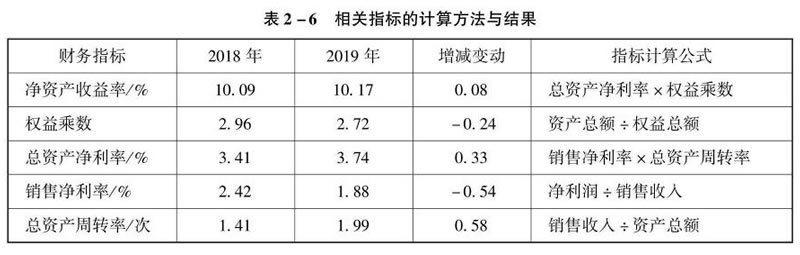

【例2-3】某企业2018年、2019年有关财务数据如表2-5所示。

根据以上资料,相关指标的计算方法与结果如表2-6所示。

该企业的净资产收益率在2018年至2019年间出现了微小的好转,增加了0.08%,可以明显看出它的变动是资产利用效果(总资产净利率)和资本结构(权益乘数)两方面变动而得出的结果,而该企业的总资产净利率太低,显示出较差的资产利用效果。

通过分解可以看到企业的总资产周转率有所提高,说明资产的利用得到了比较好的控制,表明该企业利用其总资产产生销售收入的效率在增加。总资产周转率提卨的同吋,销售净利率下降,阻碍了总资产净利率的增加。

该企业2019年大幅度提高了销售收入,但是净利润的提高幅度却很小,可分析出成本费用增多,致使净资产收益率变小。而销售收入大幅度增加,就引起了销售净利率的降低,显示出该企业销售盈利能力的降低。总资产净利率的提高应当归功于总资产周转率的提高,销售净利率的减少却起到了阻碍的作用。

对于权益乘数,2019年有所减小。权益乘数越小,企业负债程度就越低,偿还债务的能力就越强,财务风险有所降低。这个指标同时也反映了财务杠杆对利润水平的影响。该企业的资产负债率在50%〜80%,属于激进战略逛企业,管理者应该准确把握企业所处的环境,准确预测利润,合理控制负债带来的风险。对于该企业,最为重要的就是要努力降低各项成本,同时要保持较高的总资产周转率,这样,才能使销售净利率得到提高,进而使总资产净利率有很大的提高。

通过杜邦体系自上而下的分析,可以全方位地揭示与披露企业经营理财的状况,从而为提高经营效益提供思路。

在进行财务分析时,人们遇到的一个主要问题是:计算出财务比率之后,无法判断它是偏高还是偏低。与本企业的历史比较,也只能看出自身的变化,却难以评价其在市场竞争中的优劣地位。为了弥补这些缺陷,亚历山大•沃尔在其于20世纪初出版的《信用晴雨表研究》和《财务报表比率分析》等著作中提出信用能力指数的概念,他把若干个财务比率用线性结合起来,以此来评价企业的信用水平,被称为沃尔评分法。

一般认为企业财务评价的内容首先是盈利能力,其次是偿债能力,最后是发展能力(成长能力),它们之间大致可按5:3:2的比重分配,盈利能力的主要指标是总资产报酬率、销售净利率和净资产收益率,这三个指标可按2:2:1的比重来安排。偿债能力有四个常用指标:自有资本比率、流动比率、应收账款周转率和存货周转率,发展能力有三个常用指标(都是本年增量与上年实际量的比值):销售增长率、净利增长率和总资产增长率。偿债能力和发展能力各项具体指标的重要性大体相当。

总评分按100分计,标准比率应以本行业平均数为基础,适当进行理论修正,在给每个指标评分时,应规定上限和下限,以减少个别指标的异常变动对总分造成不合理的影响。另外,给分时不采用乘数,而采用加减的关系来处理,从而计算出每个指标比率。

如果综合得分接近100分,说明企业财务状况良好,符合行业平均水平;如果综合得分远低于100分,说明企业财务状况较差,要采取措施加以改善;如果综合得分远高于100分,说明企业财务状况较为理想。

沃尔评分法是评价企业总体财务状况的一种比较可取的方法,但其正确性、准确性依赖于标准评分值和标准比率的正确确定和科学建立。

使用【微信】扫一扫加好友

使用【微信】扫一扫加好友