登陆

154 浏览企业财务管理的目标有以下几种具有代表性的模式:

利润最大化是假定在企业的投资预期收益确定的情况下,财务管珂行为朝着有利于企业利润最大化的方向发展。利润最大化是西方微观经济学家的理论基础。西方经济学家以往都是以利润最大化这一概念来分析和评价企业行为和业绩的。

用利润最大化来定位财务管理H标,简明实用,便于理解,有其合理的一面。但也存在以下缺陷:

(1)没有考虑利润实现时间和资金时间价值

同样取得一定数量的利润,如果所用的时间不同,其价值则不同。这种观点没有考虑利润的实现时间。今年100万元的利润和K)年以后同等数量的利润其实际价值是不一样的,10年间还会有时间价值的增加,而且这一数值会随着贴现率的不同而有所不同。

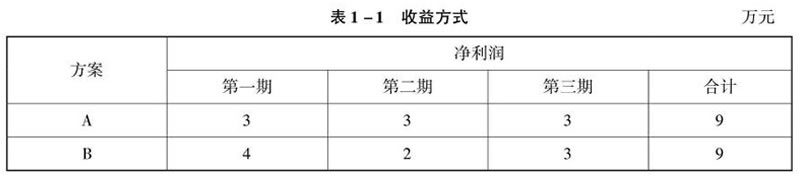

例如,企业有A、B两个投资方案,初始投资额都是5万元,并在未来三期中取得净收益,收益方式如表1-1所示。

方案的投资和总计收益额都一样,只是利润取得的时间不同。如果单纯地根据利润最大化目标来判断,就难以做出正确判断。所以利润最大化目标只有配合资金时间价值的运用,其决策才更合理。

(2)没有考虑风险问题

不同行业具有不同的风险,同等利润值在不同行业中的意义也不相同。比如,风险比较高的高科技企业和风险相对较低的制造业企业无法简单比较。这也可能会使企业财务人员不顾风险的大小去追求最大的利润。例如,网个资本规模相同的企业今年的账面利润都是200万元,其中一个企业的利润已全部转化为现金,时另一个企业则全部是应收账款。哪一个更符合企业的目标?若不考虑风险因素,就难以做出正确判断。经验表明,高收益必然伴随着高风险,过分追求髙利润,可能导致企业的经营风险大大增加。

(3)没有反映创造的利润与投入资本之间的关系

例如,B公司去年实现利润300万元,去年投入的资本额为1000万元。今年实现利润280万元,投人资本额为800万元。到底哪一年更符合企业的目标?从利润总额来说,今年比去年减少了20万元,但由此可以断定今年的经营业绩比去年差吗?显然不可以。不考虑利润与投入资本额的关系,就会使企业优先选择高投入的项目,而放弃一些高效率的项目。

(4)可能导致企业短期财务决策倾向,影响企业长远发展

由于利润指标通常按年计算,因此,企业决策也往往会服务于年度指标的完成或实现。在现实生活中,企业近期最大的利润有时能是建立在损害企业长远利益的基础上的,容易导致企业拼人力、拼设备,忽视创新和科研的投入等。即只顾实现目前的最大利润,而不顾及企业的长远发展。

(5)利润最大化目标中的利润额容易被人为操纵

利润是会计概念,是通过一系列会计核算得出来的数字。同一项经济活动,如果选择不同的会计处理方式,便会得出不同的利润结果。所以,有时利润的增加并不能反映企业的真实状况。

股东财富最大化是指企业财务管理以实现股东财富最大为目标。在各种财务管理目标中,都以股东财富最大化为基础。这一目标的优点是考虑了风险因素,在一定程度上能避免企业短期行为,而且容易量化,便于考核和奖惩。但该指标也存在以下三个缺陷:

(1)通常只适用于上市公司

非上市公司难以应用,因为非上市公司无法像上市公司一样随时准确获得公司股价。

(2)股价受众多因素影响,特别是企业外部的因素,有些还可能是非正常因素。

股价不能完全准确反映企业的财务管理状况,如有的上市公司处于破产的边缘,但由于可能存在某些机会,其股票市价可能还在走高。

(3)它强调更多的是股东利益,而对其他相关者的利益重视不够。

企业价值最大化是指企业财务管理行为以实现企业的价值最大为目标。企业价值可以理解为企业所有者权益和债权人权益的市场价值或者是企业所能创造的预计未来现金流量的现值。未来现金流量这一概念包含了资金的时间价值和风险价值两个方面的因素。因为未来现金流量的预测包含了不确定性和风险因素,而现金流量的现值是以资金的时间价值为基础对现金流量进行折现计算得出的。

企业价值最大化目标充分考虑了取得报酬的时间并用时间价值的原理进行了计量,考虑了风险和报酬的关系。它将企业长期稳定的发展和持续的获利能力放在首位,能克服企业追求利润的短期行为。同时用价值代替价格,避免了过多外界市场的干扰,有效规避了企伙的短期行为。

当然,以企业价值最大化作为财务管理目标也有一些不足之处,例如:过于理论化,不易操作。对于非上市公司而言,只有对企业进行专门的评估才能确定其价值,而在评估企业的资产时,由于受评估标准和评估方式的影响,很难做到客观和准确,等等。但是现代财务主流理论还是将其作为财务管理的最优目标。

使用【微信】扫一扫加好友

使用【微信】扫一扫加好友