登陆

771 浏览营运能力反映了企业的资金周转状况,对此进行分析,可以了解企业的营业状况及经营管理水平。资金周转状况好,说明企业的经营管理水平高,资金利用效率高,企业可以以较少的投入获得较多的收益。企业营运能力分析主要包括三个:流动资产营运能力分析、固定资产营运能力分析和总资产营运能力分析。

评价流动资产营运能力的指标主要有应收账款周转率、存货周转率和流动资产周转率。

(1)应收账款周转率

应收账款周转率是企业一定时期内商品或产品销售收入与应收账款平均余额的比率。应收账款周转率是评价应收账款流动性大小的一个重要财务指标,它反映了应收账款在一个会计年度内的周转次数,可以用来分析应收账款的变现速度和管珂效率。该比率越高,说明应收账款的周转速度越快,流动性越强。其计算公式为:

应收账款周转率=销售收入+应收账款平均余额应收账款平均余额=(期初应收账款+期末应收账款)/2应收账款周转天数指应收账款周转一次(从销售开始到收冋现金)所耑要的时间,其计算公式为:

应收账款周转天数=360/应收账款周转率利用h述公式计算应收账款周转率时,应注意以下几个问题:

①销售(营业)收入是指扣除了销售退冋、销售折扣及折让后的余额;

②应收账款包括会计报表中的应收账款和应收票据等全部赊销账款在内;

③应收账款应为未扣除坏账准备的金额;

④在用应收账款周转率进行业绩评价时,最好使用多个时点的平均数,以减少受季节性和人为因素的影响。

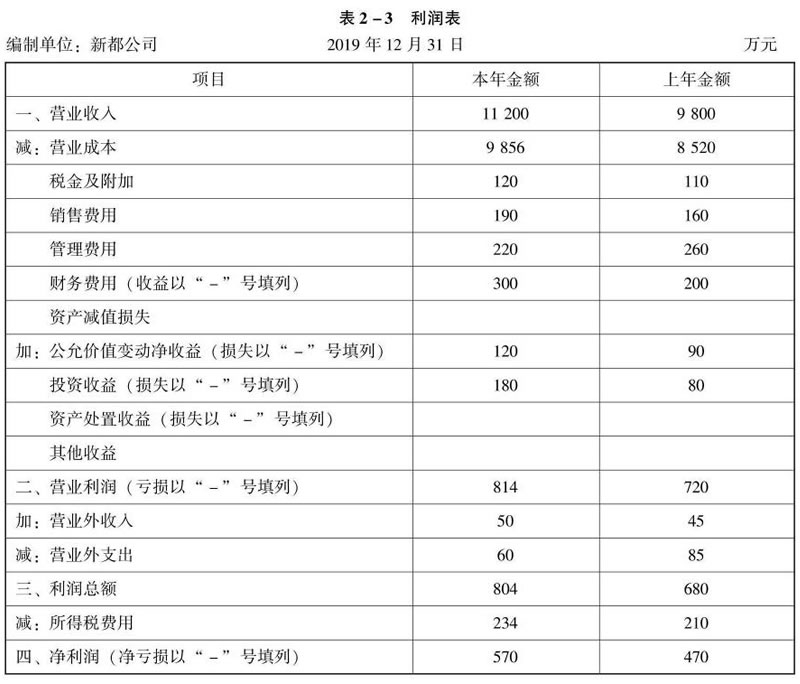

根据表2-2、表2-3的资料,假设年初、年末坏账准备均为0,2019年新都公司应收账款周转率为:

年初应收账款=75+865=940(万元)

年末应收账款=50+1300=1350(万元)

平均应收账款=(940+1350)+2=1145(万元)

应收账款周转率(次)=11200+1145=9.78(次)

应收账款周转天数=360+9.78=37(天)

在一般情况下,该指标越高,表明企业由于严格销货管理制度,及时结算,加强应收账款的前后期管理,应收账款的回收程度越高,应收账款占用资金水平较低。

(2)存货周转率

在流动资产中,存货所占比例较大,存货的流动性将直接影响企业的流动比率。存货周转率是指企业一定时期销售(营业)成本与存货平均余额的比率,是衡量企业生产经营各环节中存货运营效率的一个综合性指标。其计算公式为:

存货周转率(次数)=销锷(营业)成本+存货平均余额存货平均余额=(期初存货+期末存货)+2存货周转天数=360+存货周转率根据表2-2、表2-3的资料,新都公司2019年存货周转率为:

存货周转次数=9856+[(1540/1965)+2]=5.62(次)

存货周转天数=360/5.62=64(天)

一般情况下,该指标越高,表明企业资产巾于销售顺畅而具有较高的流动性,存货转换为现金或应收账款的速度越快,存货资金占用水平越低。

(3)流动资产周转率

流动资产周转率是反映企业流动资产周转速度的指标,是指企业在一定时期销售(营业)收入净额同流动资产平均余额的比率。其计算公式为:

流动资产周转率(次数)=销售(营业)收入净额/流动资产平均余额

流动资产平均余额=(期初流动资产+期末流动资产)/2

流动资产周转天数=360/流动资产周转率

在一定时期内,流动资产周转次数越多,表明以相同的流动资产完成的周转额越多,流动资产利用效果越好;反之,则削弱企业的营运能力。

根据表2-2、表2-3的资料,新都公司流动资产周转指标计算如下:

流动资产平均余额=(3319+3445)/2二3382(万元)

流动资产周转率=11200/3382=3.31(次)

流动资产周转天数=360/3.31=109(天)

反映固定资产营运能力的指标为固定资产周转率。它是企业一定时期销售(营业)收入与平均固定资产的比率,是衡量固定资产利用效率的一项指标。其计算公式为:

固定资产周转率=销售(营业)收人/平均固定资产

平均同定资产=(期初同定资产+期末固定资产)/2

固定资产周转率高,说明企业的固定资产投资得当,结构合理,利用效率高;反之,则表明固定资产的利用效率不高,企业的营运能力不够强。

根据表2-2、表2-3的资料,新都公司2019年度固定资产周转率为:

平均固定资产=(4700+6040)/2=5370(万元)

固定资产周转率=11200/5370=2.09(次)

反映总资产营运能力的指标是总资产周转率。它是指企业一定时期销售(营业)收入净额同平均总资产的比率,可以用来反映企业全部资产的利用效率。其计算公式为:

总资产周转率=销售(营业)收入净额/平均总资产

根据表2-2、表2-3的资料,新都公司2019年度总资产周转率为:

平均总资产=(9808+8459)/2=9133.5(万元)

总资产周转率(次数)=11200/9133.5=1.23(次)

总资产周转率越高,表明企业全部资产的使用效率越高;反之,则说明企业利用全部资产进行经营的效率较差,最终会影响企业的获利能力。

使用【微信】扫一扫加好友

使用【微信】扫一扫加好友