登陆

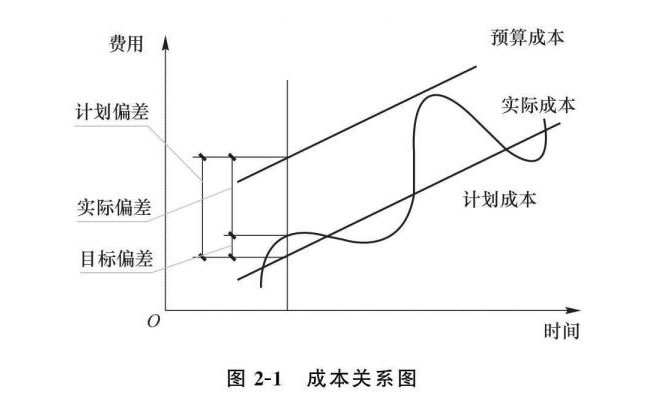

703 浏览预算成本:指按照建筑安装工程的实物量和国家或地区制定的预算定额单价及取费标准计算的社会平均成本,它是以施工图预算为基础进行分析、归集、计算确定的,是确定工程成本的基础,也是编制计划成本、评价实际成本的依据。施工图预算反映的是社会平均成本水平,其计算公式如下:

施工图预算=工程预算成本+计划利润

施工图预算确定了建筑产品的价格,成本管理就是在施工图预算范围内做文章。

计划成本:指项目经理部在一定时期内,为完成一定建筑安装施工任务而计划支出的各项生产费用的总和。它是成本管理的口标,也是控制项目成本的标准。它是在预算成本的基础上,根据上级下达的降低工程成木指标,结合施工生产的实际情况和技术组织措施而确定的企业标准成本。

实际成本:指为完成一定数量的建筑安装仟务,实际所消耗的各类生产费用的总和。

计划成本和实际成本都是反映施工企业成木水平的,它受企业本身的生产技术、施工条件及生产经营管理水平所制约。两者比较,可提示成本的节约和超支,考核企业施工技术水平及技术组织措施的执行情况和企业的经营成果。实际成本与预算成本比较,可以反映工程盈亏情况。预算成本可以理解为外部的成本水平,是反映企业竞争水平的成本。三种成本之间的关系图如图2-1所示。

(1)实际成本比预算成本低,利润空间大。

(2)实际成本与预算成本相等,只有计划利润空间。

(3)实际成本等于预算成本,没有利润空间。

(4)实际成本高于预算成本+计划利润,施工项目出现亏损。

(5)实际成本与计划成本比较,可以了解成本节约情况。

固定成本:指在一定期间和一定的工程量范围内,发生的成本额不受工程量增减变动的影响而相对固定的成本。如:折旧费、大修理费、管理人员工资。

变动成本:指发生总额随着工程量的增减变动时成正比例变动的费用。如直接用于工程的材料费。

1.直接成本

直接成本:指直接耗用的并能直接计入工程对象的费用。

直接成本是施工过程中耗费的构成工程实体和有助于工程形成的各项费用支出,包括人工费、材料费、机具使用费等,当直接费用发生时,就能够确定其用于哪些工程,可以直接计入该工程成本。

2.间接成本

间接成本:指企业的各项目经理部为施工准备、组织和管理施工生产所发生的全部施工间接费支出。其包括现场管理人员的人工费、资产使用费、工具用具使用费、保险费、检验试验费、工程保修费、工程排污费以及其他费用等。

使用【微信】扫一扫加好友

使用【微信】扫一扫加好友