登陆

1051 浏览总体来说,中国P2P网贷的运营模式有三种主要的分类方法,即按借贷流程分类融资渠道分类、按有无担保机制分类,每类运营模式都有不同特点。

按借贷流程分类,可分为纯平台模式和债权转让模式。

1.纯平台模式

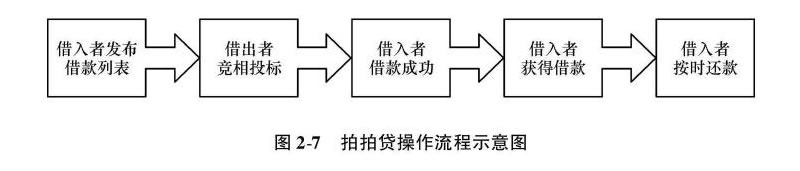

纯平台模式是指平台木身并不介入交易,只负责审核借款人信息、展示借款信息及招标 等工作,平台以收取账户管理费和服务费作为收益,投资者可根据平台显示的信息自行选择 借款人和借款金额。这种模式业务流程简单,运营成水低,借贷双方直接接触,能够减少平 台h身代偿风险,但是也存在着明显的缺点,即投资人的资金损失风险较高。典型代表如拍 拍贷。

成立于2007年的我国第一家网贷平台拍拍贷就一直采用纯平台模式。拍拍贷的借款具 有小额、短期的特点,一般不超过6个月,额度一般不超过10万元。具体来说,拍拍贷采 用的是竞标的方式来撮合借贷双方的交易的,如图2-7所示。首先,借款人发布需要借款 的金额和能够担负的最高年利率,汇总成借款列表,若干贷款人对借款人的列表进行投标 (投标金额、合适的利率等),当投标结束,最低和较低的年利率的投标金额就会组合成为 借款人的一笔借款,该借款人每月把当月的还款金额打人拍拍贷账户,拍拍贷系统自动将金 额存人贷款人的账户里,直到将借款还清为止。

纯平台模式保留了最初P2P网贷的面貌,出借人根据耑求在平台上自主选择贷款对象, 平台不介入交易,也不承担坏账风险,只负责信用审核、展示及招标,以收取服务费和账户 管理费作为利润来源。

2.债权转让模式

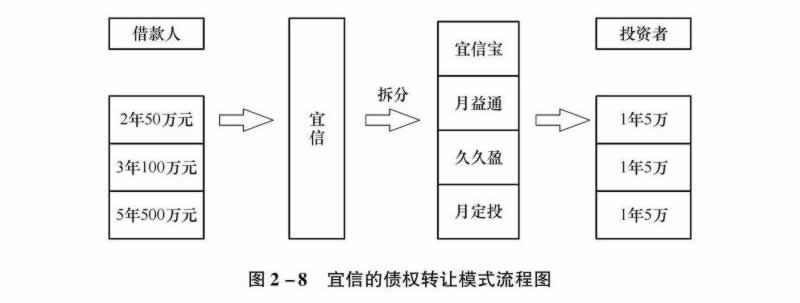

债权转让模式是指借贷双方不直接接触,而是由P2P 网贷平台先放款获得债权,冉将 侦权转让给投资者。一些P2P网贷平台会将优质债权分割打包成理财计划供投资者选择, 并且负责贷后管理。这种模式又被称为“居间人”模式或“专业放款人”模式,通常需要 平台人员线下操作,不利于业务的扩张,同时由于平台存在资产池,容易陷入非法集资的法 律风险中。典型代表如宜信。

宜信公是国内较早采用债权转让模式来运行的P2P网贷平台。具体操作流程如 图2-8所示。

首先,宜信通过其强大的线下分支机构寻找有借款需求的客户,审批合格后由宜信 CEO与客户签订一份个人间的借款合同,合同中写明借款的金额、期限、约定的借款利率、 还款日期和还款方式。然后,资金就从唐宁的账户上转移到客户的账户上。这就完成了借款 人和宜信的交易环节。然后,宜信再去寻找潜在的投资者,将CEO名下的债权进行金额拆 分或期限拆分,将其打包成类间定收益的组合产品,以组合产品的形式销售给投资者。经过 拆分的债权变成多笔小额、短期的债权,相比之前整体的一笔债权来说,销售难度大幅降 低。这时投资者与CEO签订债权转让合同,钱从投资者的账户上转移到CEO的账户上。这 就完成了宜信和贷款人的交易环节。

按融资渠道分类,可分为纯线上模式和线上线下相结合模式。

1.纯线上模式

在纯线上模式中,从借款人的信用审核、借贷双方签署合同到贷款催收等整个借贷过程 主要在线上完成。由于没有线下实地对借款人进行审贷的环节,通常是通过搭建数据模裀来 完成对借款人的信用审核,对采集到的信息利用相关模遛进行分析,从而给予借款人一个合 理的信用评级。

在纯线上的模式中,利用数据建模的方式对借款人信用进行审核节省了人力成本,但基 于缺失的数据建立起来的数据模型也存在一定的问题,这些问题导致的直接后果就是信用审 核可靠性降低,风险控制不成熟,逾期率和坏账率普遍较高。

2.线上线下相结合模式

线上线下相结合模式被称为O2O模式。在这种模式中,线上主要展示理财产品,展示 借贷业务信息及相关法律服务流程,并进行借贷的交易环节,而线下则主要开展借款人 (资产端)开拓、信用审查和贷后管理等工作。借款人在线上提交借款申请后,借款人所在 地的平台服务部门会实地考察借款人的资信和还款能力等情况。为了降低违约风险,P2P平 台将借款审查、贷后管理、抵质押手续等风险控制的核心业务都放在线下进行,所占比例达 到50%以上。典型代表如人人贷。

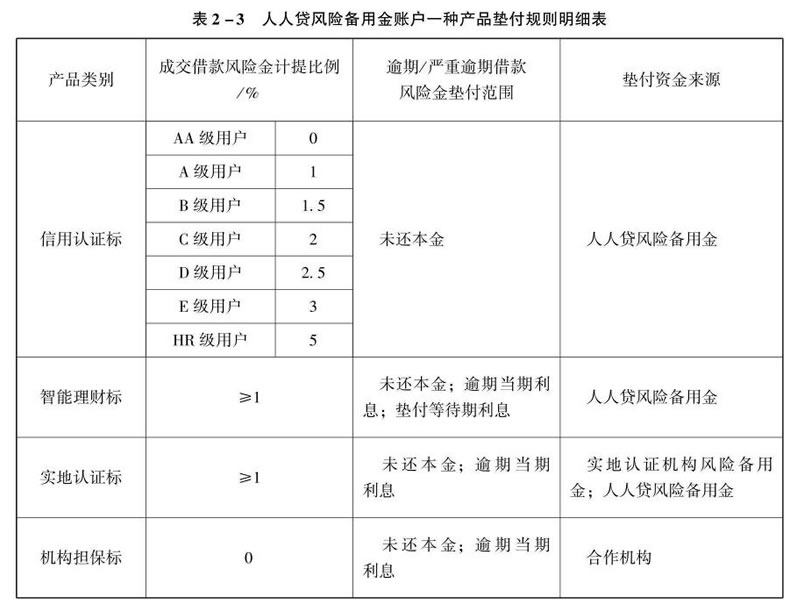

目前,人人贷的借款标的主要有信用认证标、机构担保标、智能理财标和实地认证标 等。其中实地认证标就是人人贷与友众信业金融信息服务有限公司(简称友信)共同推出 的产品,该产品在人人贷原有平台审核的基础上增加了友信对借款人实地走访审核凋查以及 后续的贷中、贷后服务环节,进一步加强了风险控制。目前,实地认证标已成为人人贷的金 额占比最大的贷款标的。

按有无担保机制分类,可分为无担保模式和有担保模式。

1.无担保模式

无担保模式是P2P网贷模式的最原始形式,平台不对借出的资金进行信用担保,仅发 挥信用审核和信息撮合的功能,出借人根据自己的资金流动情况和风险承受能力自主匹配平 台列出的借款项目。若发生贷款逾期和坏账,则完全由出借人自己承担,网站没有建立本金保障机制对投资者的本金和利息进行保障。

国内第一家P2P网贷平台拍拍贷是该模式的重要代表。

2.有担保模式

为获得出借人信任,有效拓展出借人客户,提高平台的知名度和交易量,许多平台推出了担保机制,以保障出借人的利益。担保模式按照拘保委托方不同可分为第三方拘保模式和 平台自身担保模式两种。

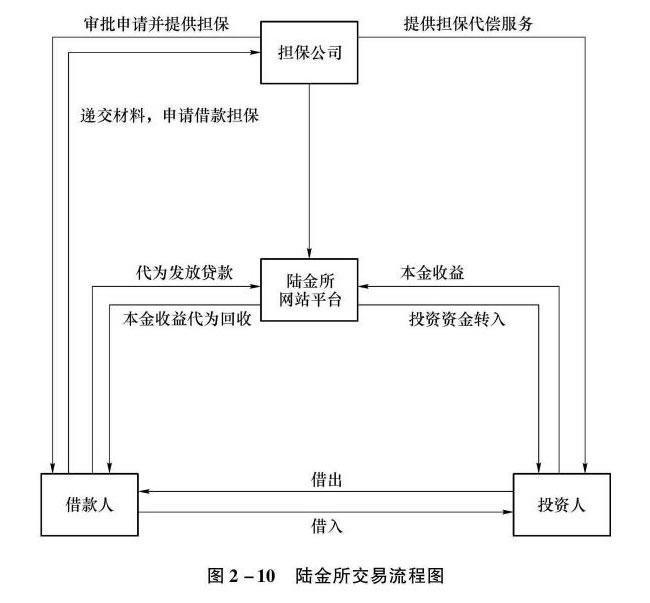

第三方担保模式是指P2P网贷平台与第三方担保机构合作,由第三方担保机构为投资人提供本金保障服务,P2P网贷平台本身并不参与其中,有担保资质的小额贷款公司或担保 公司可成为第三方担保人。在第三方担保模式中,P2P网贷平台作为中介,不吸储、不放 贷,仅提供金融信息服务。实践中采用这一担保模式的P2P网贷公司主要冇陆金所、有利 网及幵鑫贷,这些平台上的全部借款标均由合作的小贷公司或担保公司提供担保。

由平安集团创建的陆金所就是第三方担保模式的典型例子(见图2-10)。它借助于平 安集团的信贷消费风险管理数据模式对每位借款人进行借款风险评估。在借款交易达成之 后,其产品的违约赔付、借款人的资质审核都由平安集团旗下的担保公司——平安融资担保 公司负责。

引人第三方拘保机构拘保是闺内P2P网贷公司控制平台积聚风险的重要手段。在这 种模式中,小贷公司和担保公司对P2P网贷平台上的项目进行审核和担保,P2P网贷公司 给予其一定比例的渠道费和担保费。这既节省了风控和业务成本,降低了平台风险,又搭建起了借款人、风险控制机构、P2P网贷公司等多方共赢的平台,而且这种合作模式流 程简单、合作双方权责清晰,有利于平台的扩张。这种整合了民间借贷中介和担保中介 的模式对推动利率市场化、促进民间金融的阳光化,以及在降低小微借贷成本方面都有极大的作用。

平台担保模式是由P2P网贷平台利用自旮资金或向借贷双方收取相关费用形成的类似 保险金额,为出借人的资金安全提供保障。在这种模式中,通常借贷双方签署的协议中会注 明,若借款人发生贷款逾期超过规定期限,则出借人可将债权转移给平台,由平台先偿付出 借人的资金并保留对逾期贷款的追偿权。

表2 -3为人人贷风险备用金账户一种产品规则明细。

使用【微信】扫一扫加好友

使用【微信】扫一扫加好友