登陆

81 浏览财务预算是一种系统的方法,用来分配企业的财务、实物及人力等资源,以实现企业既定的战略目标。为了通过预算来监控战略目标的实施进度,控制开支和预测企业的现金流量与利润,制定如下办法:

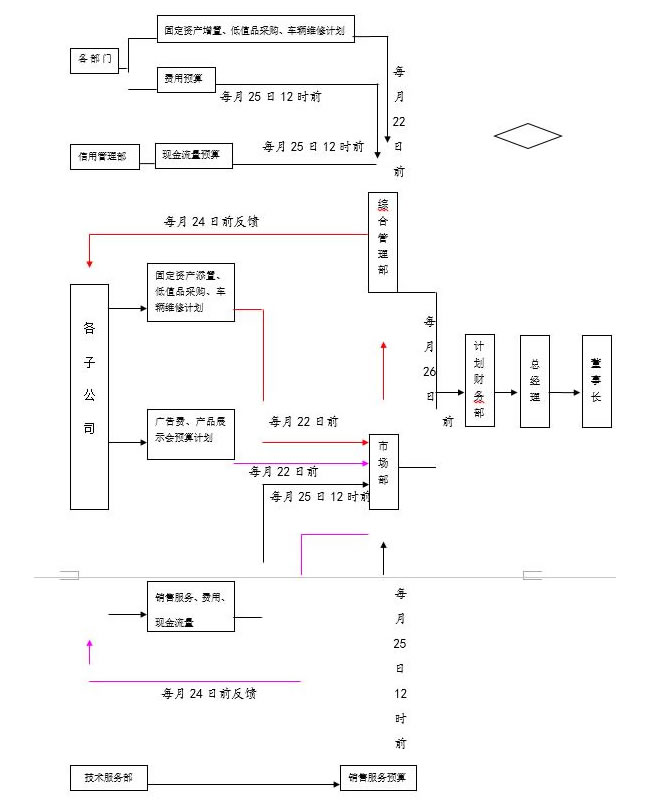

一、财务预算的编制流程

二、销售服务预算的编制

各子公司、技术服务部和分销商负责销售服务预算的编制:子公司根据A类信息需求的统计,以及公司战略目标的实施计划,结合公司销售代理产品的营销政策编制销售预算,根据机械设备的使用状况和保养需求编制服务预算;分销商根据分销产品的需求信息编制销售预算;市场部根据各子公司、技术服务部的销售服务预算和分销商的销售预算编制汇总预算。在编制时注意以下事项:

2.1销售预算:

2.1.1主机销售价格,按公司价格表中的按揭指导价填写;

2.1.2配件销售价格,按市场销售价格填写;

2.1.3型号必须唯一,不得出现几种型号在同一行填写的现象。

2.2服务预算:

2.2.1指当月可结算的服务费,应按厂家规定的结算价格分别填写;

2.2.2服务产值预算,指当月预计实现的服务产值,但当期并不结算的部分。

三、费用预算的编制

各部门和子公司负责费用预算的编制,其中各部门编制的费用仅指公司本部预计发生的各项开支。根据子公司和各部门的职能不同,对预算的编制作如下分解:

3.1子公司的费用预算编制

编制范围为公司发生的人力资源费用;(工资奖金和补贴、劳动保险、业务经费、) 经营费用; (经营场地费、办公费、差旅费、招待费、业务费、配件运费、折旧费、提车费、维修服务材料费、车辆使用费、小额零星开支、) 市场开发费;(广告费、礼品费、) 财务费用;(坏账准备金、信用管理费、票据手续费、利息、)税费等二十一项费用;

3.2综合管理部的费用预算编制

综合管理部编制范围为公司本部发生的工资奖金和补贴、劳动保险、经营场地费、办公费、差旅费、招待费、车辆使用费、礼品费、小额零星开支等九项费用;

3.2.1工资奖金和补贴:根据各部门的人员编制及工资标准编制工资预算;结合本月销售完成情况,编制奖金预算;依据公司岗位分布,编制包括服装等补贴预算,并将预算总额分解到各部门;

3.2.2劳动保险:根据公司岗位分布编制劳动保险预算并分解到各部门;

3.2.3经营场地费:根据租赁费用标准、物业管理收费标准编制经营场地费预算,包括场地租赁费、物业管理费、车位费等, 并分解到各部门;

3.2.4办公费:指办公用品、电话费、手机话费、邮寄费、资料费、水电费、市内交通费、服装费、日常维修费、固定资产及低值品采购等办公开支;

3.2.4.1办公用品:统一编制并分解到各部门;

3.2.4.2电话费:统一编制并分解到各部门;

3.2.4.3手机话费:本部门、市场部、计划财务部手机话费;

3.2.4.4邮寄费:统一编制并分解到各部门;

3.2.4.5资料费:统一编制并分解到各部门;

3.2.4.6水电费:统一编制并分解到各部门;

3.2.4.7市内交通费:公司公交卡和本部门零星交通费;

3.2.4.8日常维修费:指房屋、设备、办公设施等维修。统一编制后分解到各部门;

3.2.4.9固定资产及低值品采购:各部门填写《申请呈报单》,批准后统一编制预算;

3.2.5差旅费:指本部门人员发生的差旅费;

3.2.6招待费:仅指本部门发生的招待费如节假日员工聚餐、公司领导发生的招待费、礼品费(合作单位),子公司客户面试发生的招待费;

3.2.7车辆使用费:车辆使用费中涉及集中管理的项目如养路费、保险费、修理费、年检费等,由综合管理部集中编制预算,分解到相关部门与子公司;

3.2.8礼品费:指在公共活动中发生的礼品费用;

3.2.9小额零星开支:除上述预算项目之外的零星开支,另外编制预算,总额每月一般不超过1000元;

......

使用【微信】扫一扫加好友

使用【微信】扫一扫加好友