登陆

394 浏览P2P网贷的原理是借由互联网Web2.0点对点的信息技术和电子支付为技术支持手段,再通过P2P电子协议,实现快捷、安全的多对多资金融通和配置。互联网Web2.0点对点的技术,能够将借款分割为金额不等的多笔借款,再将每笔借款配置给不同的投资人,以达到分散风险的目的。在借贷过程中,运用了大数据技术和征信系统进行对接,首先评定借款人的信用等级,处理借款订单,以获得借款订单吋供交易的标的,对交易标的进行风险评级,不同的风险标的定价不同,经过一连串的处理、筛选、评级,最终将标的提供给具有不同风险偏好的投资人。

P2P融资与银行贷款都属于借款人获取资金的途径,但两者存在本质区别,如表2-1所示。

P2P网络借贷的核心理念是借由互联网技术实现资金的快速流通,它摒弃了传统金融中介机构,简化了借款流程,借贷过程的本质是互联网时代的金融“脱媒”,它的运营比较简单,通过建立一个网络平台来实现借款人与出借人的自行配对。其借贷业务的一般流程如下。

(1)借贷双方在P2P网络借贷平台注册,并上传个人信息,借款人在P2P网络借贷平台发布个人的借贷金额、借款用途、还款期限、还款方式、个人能承担的最高利率等信息,同时网站会提供一个最低利率或固定利率。

(2)第三方平台对借款人的个人信息进行审核,当网贷平台获得借款者的用户信息和借款信息后,平台根据用户信息,确定借款人的信用评级,对借款人的借款信息进行审核。由于目前P2P网贷行业尚未形成权威的信用评级体系,闪此冇吋候还需要与专业的机构进行合作,以防范信用风险。

(3)投资者了解借款人的信用情况及借款信息后,根据个人风险承受能力和偏好,决定是否借贷以及借贷额度。

(4)根据利低者得的原则,如果较低利率的投标组合达到了借款人的需求,则借款成功,借贷双方达成交易,电子借贷合同成立。由于我国用户的投资理念比较保守,为了尽量规避信用风险,除了贷前审杏,许多网贷平台还引入担保机构,以保障用户的资金安全。

(5)合约到期后,借款人依据事先约定的还款方式将一定数量的金额返还投资方,这时可能会出现两种情况:①借款人履约,按约还本付息。在这个过程中,P2P网络借贷平台向借款人和投资方收取一定的服务费,具体收取费用的标准和收取方式会根据服务协议而定。②借款人违约,网贷平台要进行追讨,如果冇担保则会进行赔付;如果没冇担保,那么投资方就需要自己承担损失。

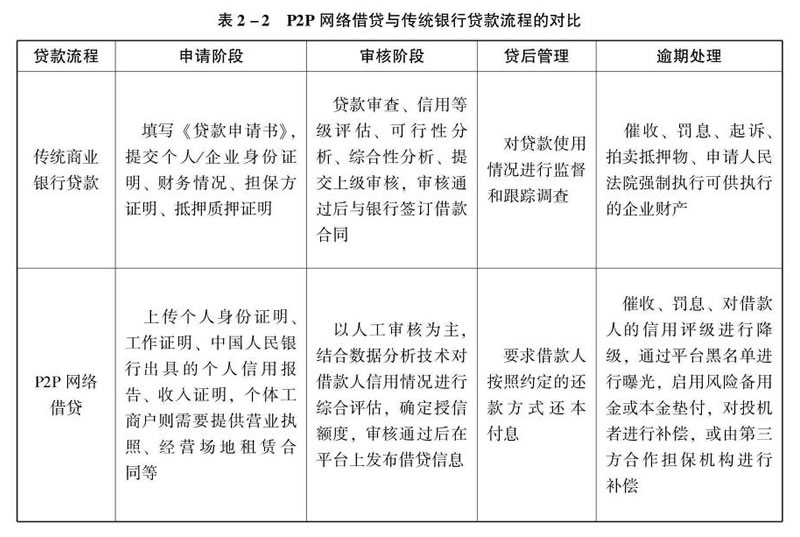

网络借贷与传统银行贷款流程的对比如表2-2所示。

使用【微信】扫一扫加好友

使用【微信】扫一扫加好友